1. le coup d’envoi

Un mardi de janvier 1996, un brouillard blanc d’hiver dansait au-dessus du cube de granit noir de la Riksbank, dans le centre de Stockholm. Le gouverneur de la Riksbank, Urban Bäckström, attendait depuis longtemps une baisse des taux d’intérêt. Lars Heikensten, le nouveau membre du directoire de la Banque, pensait que le moment était venu. Ce jour-là, c’est lui qui a obtenu gain de cause.

Après la première baisse, les choses ont évolué rapidement. En 1996, le taux directeur a été réduit 25 fois au total, passant de 8,9 à 4,1 %.

Les taux d’intérêt des prêts hypothécaires suédois ont suivi le mouvement.

Dans le courant de l’année ces mois ont également marqué le début d’une hausse sans précédent des prix de l’immobilier suédois, qui s’est poursuivie presque sans interruption pendant 25 ans. Entre 1996 et l’année record de 2021, le prix d’une maison individuelle décente à Stockholm est passé de 2 millions à 10 millions de couronnes suédoises, grosso modo. Le prix des appartements a augmenté encore plus rapidement.

Au cours de la même période, les prix des appartements ont augmenté encore plus rapidement. nous avons assisté à un changement culturel autour des prêts. Les Suédois sont passés de taux d’intérêt fixes et de versements réguliers à des prêts plus variables et sans amortissement.

Aujourd’hui, nous sommes l’un des peuples les plus endettés au monde.

Comment en est-on arrivé là ?

La montagne de dettes de la Suède

Sources : ONU, Banque des règlements internationaux, FMI, OCDE

2. de l’apocalypse à l’économie de Pippi

Pour répondre à cette question, il faut faire un autre pas en arrière dans l’histoire, jusqu’à la crise profonde qui a secoué la société suédoise au début des années 1990.

Torsten Persson, professeur d’économie à l’université de Stockholm, qualifie ce qui s’est passé de tempête parfaite. Au cours des trois mois de crise intense du début de l’année 1993, lui et un petit groupe d’universitaires ont été enfermés dans une suite du ministère des finances pour tenter de trouver des solutions.

– Il y avait un sentiment de malheur. Nous avions l’habitude de dire que nous avions une économie de 12 %. Le taux de chômage total était de 12 %, le taux d’emprunt à long terme du gouvernement était de 12 % et les finances publiques affichaient un déficit de 12 % », explique-t-il.

Photo : Mickan Palmqvist

Ce que la Suède a subi était un krach immobilier, une crise bancaire, une crise de la dette et une crise monétaire. Il en est résulté un chômage galopant et une longue dépression économique.

– Cette crise ne peut pas être considérée comme une série d’échecs indépendants, mais comme une suite d’échecs systématiques reflétant la faiblesse des institutions suédoises. Cela concernait la politique monétaire, la politique fiscale et bien d’autres domaines.

Le principal message des chercheurs était que la politique devait s’inscrire dans le long terme. Sur recommandation de la Commission, le mandat du Parlement a été porté de trois à quatre ans. La Suède s’est également dotée d’une structure entièrement nouvelle pour le budget de l’État. Dans le même temps, la Riksbank est devenue indépendante du gouvernement et a rapidement introduit un objectif d’inflation de 2 %.

« La Suède a connu d’énormes problèmes économiques dans les années 1990 et, dans l’ensemble, nous les avons résolus.

– Les propositions de politique de stabilisation que nous avons présentées ont été largement mises en œuvre, et je pense que c’est une bonne chose », déclare Torsten Persson.

Que s’est-il passé ensuite pour la Suède ?

– À partir des années 1970, la Suède a perdu du terrain au niveau international. Notre prospérité a diminué et nous nous sommes rapprochés de la moyenne de l’OCDE. Mais depuis les années 1990, nous avons évolué dans l’autre sens, nous rapprochant des États-Unis et d’autres pays.

– Nous n’y pensons pas, mais nous avons connu de gigantesques problèmes économiques dans les années 1990. Et dans l’ensemble, nous les avons traités », déclare M. Persson.

La reprise suédoise a été est rapidement devenu une réussite.

Le point culminant de cette histoire se produit vers 2011. José Angel Gurria, président de l’OCDE, a qualifié la Suède d’économie Pippi.

Cette année-là, les flatteries internationales n’ont pas manqué. La croissance suédoise était de 5 %, la meilleure de tous les pays comparables. Et il ne s’agissait pas d’une seule année. La Suède a connu une longue période de croissance rapide des revenus des citoyens, de création d’emplois, de stabilité économique et de réduction de la dette publique.

Mais dans l’ombre de ces progrès, un échec s’est fait jour.

Torsten Persson pousse un petit soupir.

– Le marché du logement est un problème depuis 70 ans, dit-il.

3. l’ère du droit du logement

Pendant une longue période, jusqu’aux années 1990, la politique suédoise s’est concentrée sur l’octroi de crédits et d’importantes subventions à la construction de logements. En particulier pour les logements locatifs, dont les loyers sont fixés dans le cadre d’un système qui a le même effet que la réglementation des prix.

Au cours de la période qui a précédé la grande crise, les coûts du gouvernement pour les subventions à la construction ont explosé. En outre, trop d’appartements locatifs ont été construits au mauvais endroit. Dans les années 1990, les propriétaires fermaient les portes et scellaient des pièces entières pour transformer des appartements de trois pièces en appartements de deux pièces pouvant être loués à bas prix.

Photo : Sven Erik Sjöberg

Les experts de la Commission Lindbeck, comme on l’a appelée, ont rejeté la politique de subvention. Au lieu de cela, ils ont plaidé en faveur d’une déréglementation de la fixation des loyers. Le marché assumerait alors une plus grande responsabilité dans l’offre de logements.

Cela ne s’est pas produit. Les subventions à la construction ont été supprimées et l’État s’est retiré, mais la réglementation des loyers a été maintenue. Personne ne s’est manifesté.

Anna Granath Hansson est chercheuse en sciences immobilières, associée à la KTH et à l’organisation de recherche Nordregio.

– Lorsque nous avons eu une construction plus axée sur le marché tout en ayant des loyers réglementés, il y a eu plus d’appartements en propriété que d’appartements en location. C’est une logique très simple. Les condominiums ont permis aux constructeurs de réaliser de meilleurs profits.

L’ère du condominium a commencé.

Les appartements construits après la crise sont de moins en moins loués. Dans le même temps, de nombreux petits propriétaires privés du pays ont dû faire face à des difficultés économiques et ont abandonné. Suite à des décisions politiques, des dizaines de milliers d’appartements locatifs appartenant à des municipalités ont également été vendus à des locataires, qui sont devenus propriétaires occupants.

L’essor de la copropriété a eu des conséquences majeures sur l’endettement des Suédois. Les prêts pour les appartements loués ont augmenté deux fois plus vite que les prêts pour les maisons individuelles. Les banques suédoises ont vendu de l’or.

Près de la moitié des ménages suédois ont un prêt hypothécaire, une proportion inhabituellement élevée.

La Suède parmi les pays ayant la plus grande proportion d’hypothèques (sommet de montagne le plus couvert de glace).

Sources : Nations unies, Banque des règlements internationaux, FMI, OCDE.

4. obligations adossées à l’or

L’histoire de la renaissance de l’économie suédoise est étroitement liée à celle des banques. Il fut un temps, au début des années 1990, où elles constituaient un exemple de prudence internationale. Aujourd’hui ? Ces dernières années, les banques suédoises ont été presque deux fois plus rentables que la moyenne européenne.

Petit à petit, les anciennes banques commerciales suédoises sont devenues des banques hypothécaires.

Per Arne Ström est aujourd’hui à la retraite, après une longue carrière à la Riksbank et à Finansinspektionen. Il a participé à plusieurs enquêtes gouvernementales sur les banques entre les années 1980 et 2010.

– Si vous regardez les activités des banques, les prêts hypothécaires n’ont fait qu’augmenter. Ce sont les prêts hypothécaires qui ont fourni les volumes de prêts les plus importants, depuis la libéralisation des marchés financiers dans les années 1980″, explique-t-il.

La Suède comparée aux pays voisins

Les pays nordiques ont généralement une dette publique faible mais une dette des ménages élevée.

Sources : ONU, Banque des règlements internationaux, FMI, OCDE.

Comment cette transformation a eu lieu, plusieurs réponses sont possibles. L’introduction de ce que l’on appelle les « gilt-edged bonds » a constitué une étape importante. Très simplement, la banque émet une obligation – et reçoit de l’argent d’une compagnie d’assurance ou d’un investisseur étranger qui, à son tour, se voit promettre un taux d’intérêt sûr à faible risque.

L’argent que la banque reçoit est utilisé pour financer ses hypothèques.

– À mesure que la dette publique suédoise diminuait et que les obligations d’État se raréfiaient, l’intérêt pour d’autres types de titres s’est accru. « Les obligations dorées fonctionnaient bien à l’époque, nous avions un label de qualité », explique Per Arne Ström.

Après le lancement en 2003, les banques suédoises ont bénéficié d’un meilleur accès aux marchés internationaux.

Elles étaient prêtes à injecter des capitaux sur le marché suédois des prêts hypothécaires, de plus en plus dynamique.

5. baisse des taux d’intérêt, hausse des prix

L’agent immobilier Hans Åberg vend des appartements et des maisons dans la région de Stockholm depuis le début des années 1980.

– Au cours des 30 dernières années, de nombreux sourcils se sont levés. Souvent, une vente s’est soldée par un ou deux millions d’euros de plus que ce que tout le monde pensait possible. Mais ce qui est clair, c’est que les taux d’intérêt ont un effet sur les prix.

Et la tendance a été claire au cours des dernières décennies. La baisse des taux d’intérêt a entraîné une hausse constante des prix et des prêts.

Mais voici la Suède n’est pas unique. Dans sa politique de taux d’intérêt, la Riksbank a suivi de très près la Banque centrale européenne. En fait, les emprunteurs hypothécaires italiens ont bénéficié de taux d’intérêt aussi bas que ceux de la Suède. Néanmoins, les développements dans les deux pays diffèrent assez radicalement.

Pourquoi ?

Il est possible de pointer quelques éléments spécifiques qui ont modifié les habitudes d’emprunt des Suédois. D’une part, la volonté d’amortir et de fixer le taux d’intérêt a diminué au cours des dernières décennies.

Là encore, la Suède n’est pas un cas unique. Les emprunteurs finlandais sont encore plus enclins à opter pour des taux d’intérêt variables. Mais là-bas, la norme est toujours de rembourser le prêt hypothécaire en 30 ans. Les Danois nous ressemblent en ce sens qu’ils préfèrent ne pas amortir, mais la plupart d’entre eux fixent le taux d’intérêt pour au moins 10 ans.

La Norvège et la Suède sont peut-être les plus semblables à cet égard. Nous ne fixons pas le taux d’intérêt et nous n’amortissons pas beaucoup.

La dette publique de la Suède est très faible en comparaison internationale.

La Suède comparée aux pays dont la dette publique est la plus élevée (montagne la plus large).

Sources : ONU, Banque des règlements internationaux, FMI, OCDE.

Cette évolution, qui s’est révélée au début des années 2000, semble être un jeu de poulets. D’un côté, les clients qui voulaient remporter des appels d’offres sur un marché de plus en plus chaud. De l’autre, les banques, qui ont progressivement offert des conditions plus favorables pour développer une activité rentable.

L’amortissement illimité est devenu un outil concurrentiel. Alors que le souvenir des taux d’intérêt chocs des années de crise s’estompait et que les taux d’intérêt continuaient à baisser – plus fortement en Suède que dans d’autres pays – de plus en plus de clients ont été attirés par les taux variables.

– Les faibles taux d’intérêt et la réglementation ont également favorisé les banques. Les règles font qu’il est trop coûteux pour les emprunteurs de régler des prêts à durée déterminée. Cela a découragé les gens, déclare Per Arne Ström.

7. le paradoxe de la réussite

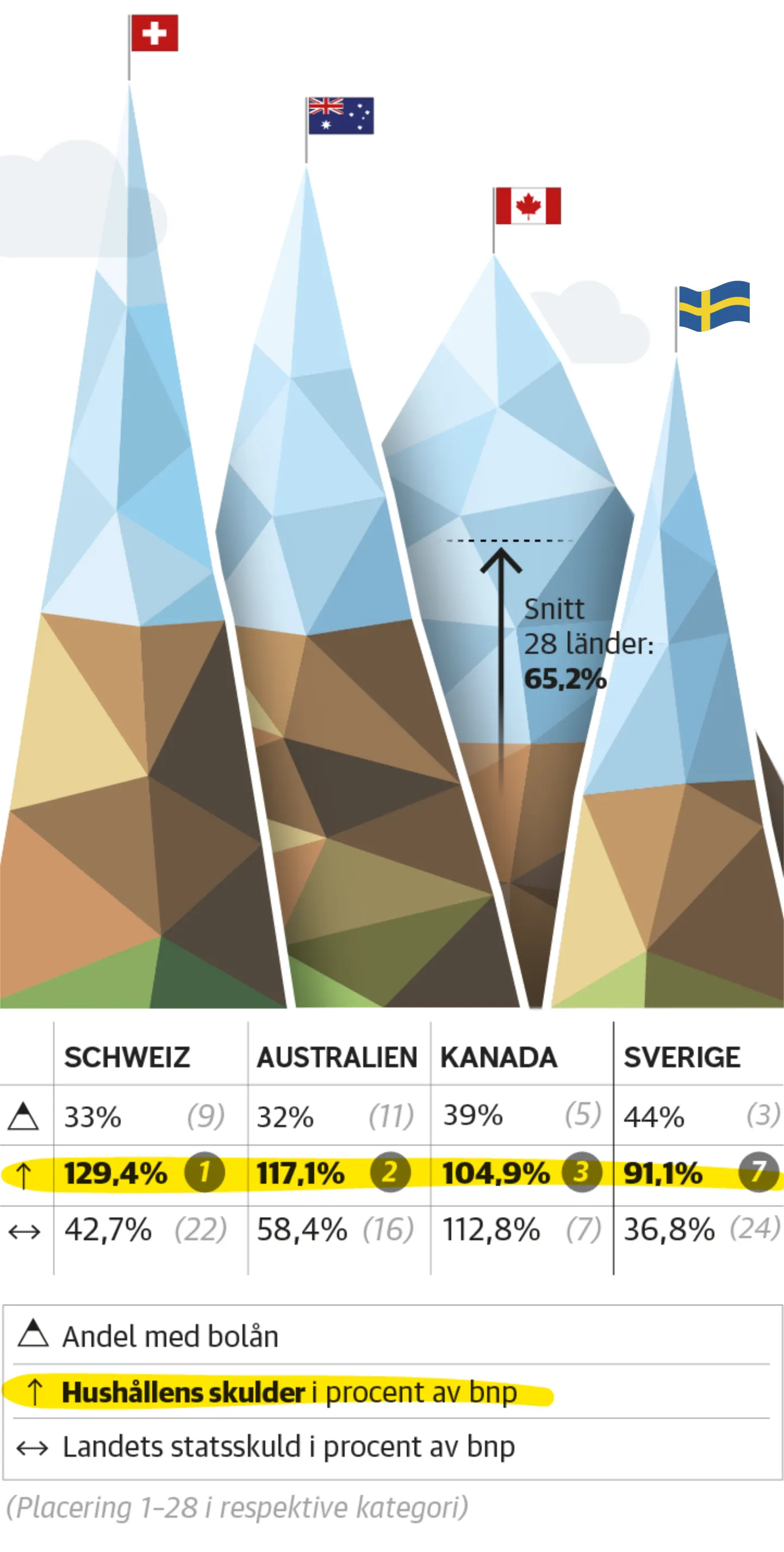

Les Suédois ne figurent pas en tête de la liste des ménages les plus endettés au monde. Bien sûr, comme tout le reste, cela peut être mesuré de différentes manières. Quoi qu’il en soit, les Suisses se retrouvent généralement en tête de liste.

Un groupe de pays anglo-saxons – l’Australie, la Nouvelle-Zélande et le Canada – suit de près, avec des prêts importants. La Norvège, le Danemark et la Suède figurent également en bonne place, de même que les Pays-Bas.

Les ménages suédois sont très endettés, mais pas les plus endettés au monde.

La Suède comparée aux pays dont les ménages sont les plus endettés (montagne la plus haute)

Sources : ONU, Banque des règlements internationaux, FMI, OCDE

Pas à pas, les Suédois se sont hissés au sommet de cette ligue mondiale de la dette. De quel genre de pays s’agit-il ?

S’il y a quelque chose de commun, c’est un type de facteur de réussite.

La Suisse est en tête non seulement du classement de la dette, mais aussi de l’indice de développement humain (IDH) de l’ONU.. En fait, six des pays figurant dans les dix premiers rangs de l’IDH ont également les ménages les plus endettés.

L’IDH mesure l’espérance de vie, l’éducation et le niveau de vie économique. Il convient d’ajouter que bon nombre des pays les plus endettés se caractérisent également par des niveaux élevés de confiance sociale et une corruption limitée. Ces pays ont généralement une population croissante, en particulier une classe moyenne jeune, et sont urbanisés. Ils ont également des niveaux de dette publique relativement bas.

« Le système de sécurité sociale suédois nous permet de prendre des risques dans notre économie privée »

Les pays nordiques partagent une caractéristique supplémentaire.

Viktor Elliot étudie les banques à l’université de Göteborg. Il met en évidence une sorte de maladie du bien-être.

– Nous avons un système de sécurité sociale bien développé qui nous permet de prendre des risques dans nos finances privées. Je pense que cela joue un rôle moteur dans diverses décisions, que les Suédois ont des taux d’intérêt variables et un niveau élevé d’épargne en actions, par exemple.

Il cite également des recherches sur l’attitude des jeunes face à l’économie, qui indiquent que les Suédois sont plus optimistes que les autres.

C’est peut-être là l’une des clés les plus importantes pour comprendre pourquoi notre dette a augmenté si rapidement au cours des 30 dernières années.

– Nous croyons en l’avenir, nous pensons que nous pouvons avoir une économie qui fonctionne et un emploi à l’avenir », déclare Viktor Elliot.

Erik est né et a grandi à Stockholm, en Suède, où il a passé la majeure partie de sa vie avant de venir vivre en France en 2018. Il est de langue maternelle suédoise et parle couramment francais. Il a obtenu un diplôme en communication et marketing à l’Université de Stockholm. Passioné par les voyages et la culture Suédoise, il aime partager les infos et valeurs de la Suède.