La campagne de hausse des taux de la Fed a ralenti l’activité du marché immobilier américain. Mais les prix ont à peine bougé.

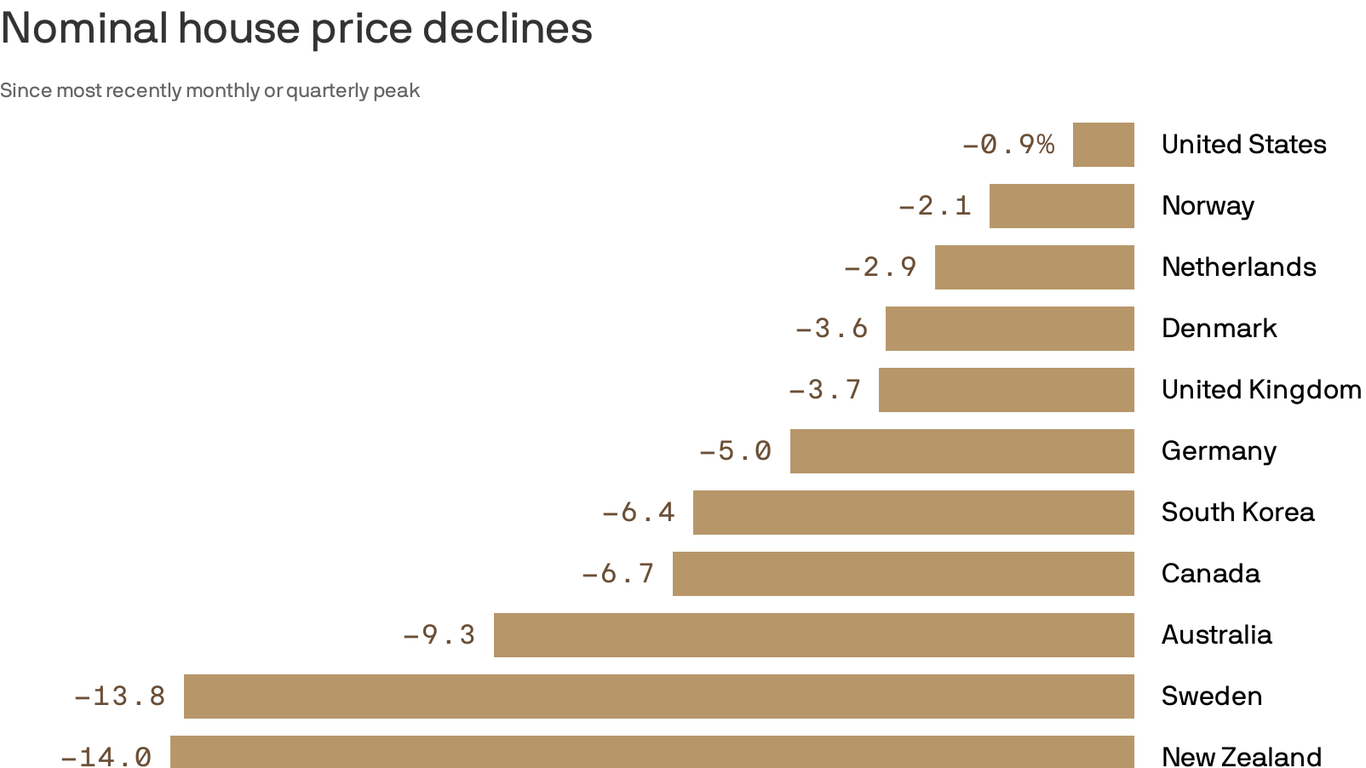

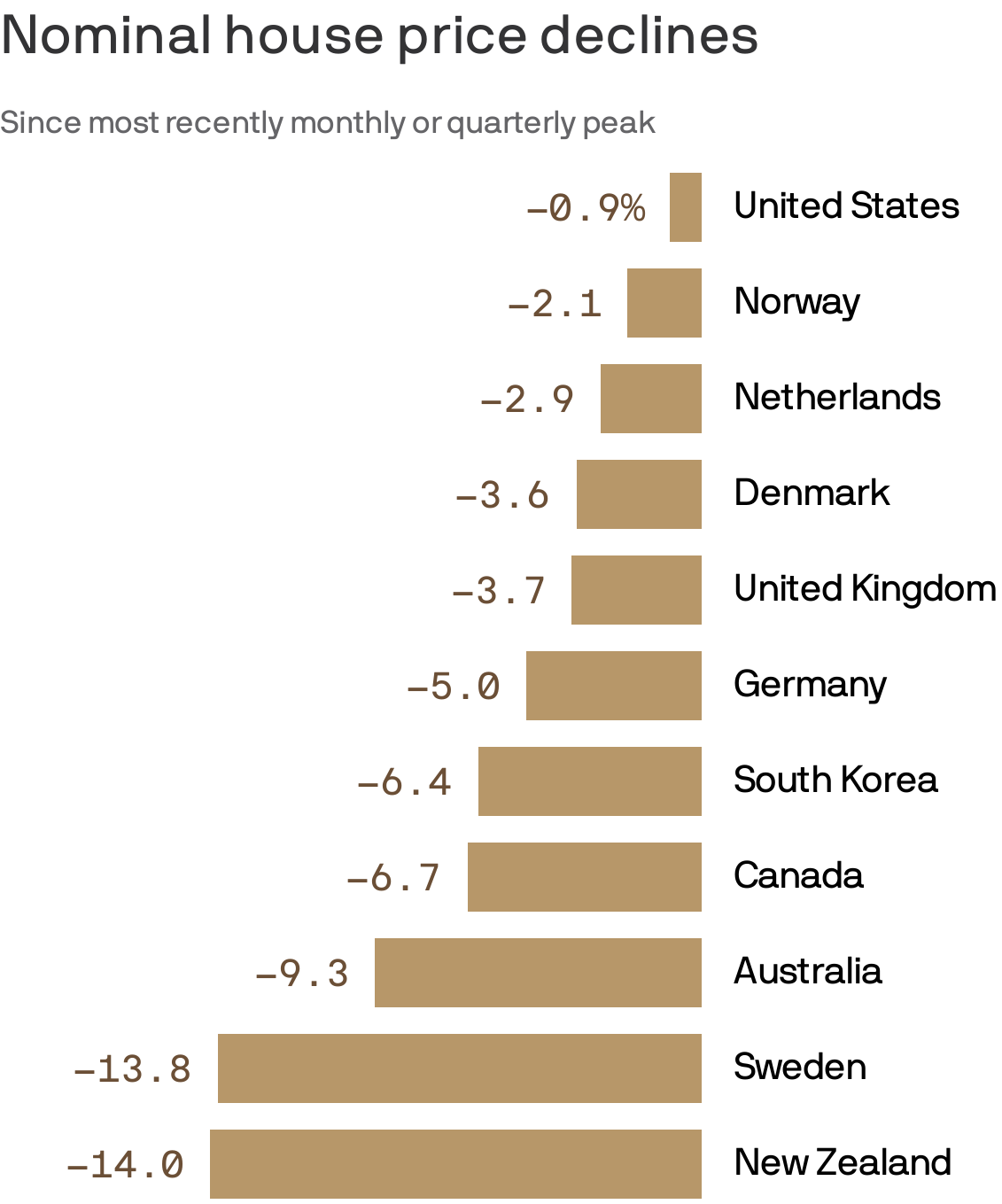

Vue d’ensemble : Dans d’autres pays, l’impact des taux plus élevés sur les prix des logements est beaucoup plus prononcé, selon un nouveau rapport publié par l’Organisation de coopération et de développement économiques (OCDE).

État des lieux : À l’instar de la Fed américaine, les banques centrales du monde entier ont lutté contre la poussée inflationniste en multipliant les hausses de taux d’intérêt, ce qui a eu pour effet d’augmenter les taux hypothécaires, de rendre le logement plus coûteux à financer et de faire baisser les prix de vente.

Détails : Les baisses de prix les plus importantes sont observées en Nouvelle-Zélande et en Suède, deux pays qui ont connu une flambée des prix de l’immobilier au début de la crise COVID. Dans ces deux pays, la majorité des emprunteurs ont contracté des prêts hypothécaires à taux variable qui sont réinitialisés en fonction de la hausse des taux d’intérêt, ce qui signifie que les finances des ménages sont rapidement mises sous pression et que certains propriétaires sont contraints de vendre.

- En revanche, le pourcentage de taux variables dans des pays comme les Pays-Bas est beaucoup plus faible. Les Pays-Bas et le Danemark disposent également de systèmes assez importants de logements publics subventionnés, ce qui signifie que les personnes qui, dans des pays comme la Suède, pourraient s’efforcer d’acheter – et ensuite être obligées de vendre – sont plus à l’abri de l’augmentation des taux d’intérêt.

- Aux États-Unis, patrie de l’hypothèque à taux fixe sur 30 ans, l’impact de la hausse des taux sur les prix a été atténué, du moins jusqu’à présent. Les « menottes dorées », c’est-à-dire les hypothèques contractées lorsque les taux étaient bas, incitent les gens à conserver leur logement plutôt que d’en acheter un nouveau.

Le résultat : Les pays ont des systèmes différents et il est difficile de dire ce qui est mieux ou moins bien. Les marchés immobiliers plus sensibles aux taux, comme la Suède (où certains prêts hypothécaires sont réinitialisés tous les trois mois !), pourraient être un peu plus accessibles. – et la volatilité – au fil du temps.