1. l’inflation est due à un excès de monnaie

L’inflation, n’est-ce pas lorsque quelqu’un a imprimé trop d’argent ? C’est en tout cas le point de départ de nombreuses banques centrales du monde pendant longtemps.

La quantité de monnaie dans l’économie doit croître à un rythme raisonnable. Ni trop vite, ni trop lentement. C’est aussi simple que cela.

Ou pas simple du tout. Car qu’est-ce que l’argent au juste ? C’est une question délicate. Et la relation entre la quantité de monnaie, quelle que soit la manière dont elle est mesurée, et l’inflation s’est avérée volatile et changeante.

« Nous n’avons pas abandonné les mesures de la masse monétaire, c’est eux qui nous ont abandonnés », déclarait le gouverneur de la Banque du Canada au début des années 1980. Ce que l’on appelle le monétarisme a été jeté dans le sous-sol des banques centrales.

Depuis, elles ont adopté d’autres modèles et d’autres objectifs. Le plus important s’appelle le nouveau keynésianisme. En bref, il repose sur l’idée que la banque centrale doit stabiliser la demande générale dans l’économie, et donc l’inflation.

Quatre décennies plus tard certains économistes continuent à ressortir les vieux documents monétaristes. En effet, pendant la pandémie, la quantité de monnaie a augmenté beaucoup plus rapidement qu’elle ne l’avait fait depuis longtemps. Aux États-Unis en particulier, cette augmentation a été combinée à d’importants déficits publics, ce qui, selon certains économistes, a été crucial pour que l’inflation prenne son essor.

La masse monétaire explose

Masse monétaire aux États-Unis mesurée par M2, en milliards de dollars. M2 comprend l’argent liquide, les dépôts bancaires auprès de la Réserve fédérale, les dépôts des particuliers et des entreprises auprès des banques, certains comptes d’épargne et les dépôts dans les fonds du marché monétaire.

Source : Réserve fédérale

La BRI, un organisme parfois appelé la banque centrale des banques centrales, a également dépoussiéré la masse monétaire. La monnaie peut en effet avoir de l’importance, dans certaines circonstances, peut-être pas au cours de la période précédente de faible inflation, mais aujourd’hui. C’est ce qu’affirment certains experts.

S’il y a quelque chose dans cette théorie, il y a une bonne nouvelle : la masse monétaire aux États-Unis et même dans des pays comme la Suède a commencé à diminuer. Dans ce cas, l’inflation est définitivement en baisse.

2) L’inflation est due à d’importants déficits budgétaires

La pandémie est devenue une expérience politique et économique majeure. Des sociétés entières ont été fermées. Des incitations gouvernementales historiques, financées par des prêts, ont été mises en place.

Aux États-Unis, les ménages ont reçu d’importantes sommes d’argent directement sur leurs comptes. Les mesures de crise coûteuses ont entraîné une augmentation rapide de la dette publique dans la plupart des pays européens.

Il existe une théorie – que l’on pourrait qualifier de petite cousine inconnue du monétarisme – qui affirme que c’est une politique budgétaire irresponsable qui est à l’origine de l’inflation actuelle. Dans un nouvel ouvrage, John Cochrane, professeur à Stanford, passe en revue ces arguments.

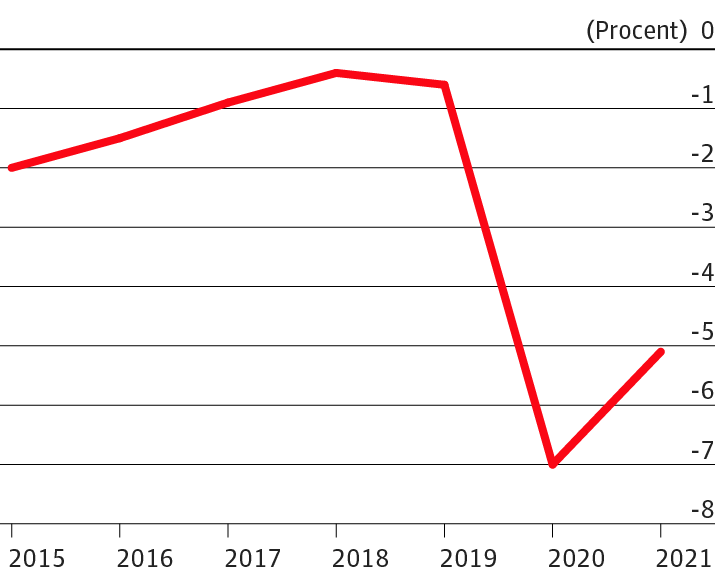

Augmentation des déficits budgétaires

Déficit budgétaire des administrations publiques en pourcentage du PIB, dans les pays de la zone euro.

Source : Eurostat

En résumé, l’inflation augmente si le gouvernement dépense de l’argent emprunté et si les gens pensent que le gouvernement ne remboursera pas les emprunts. Ils se précipitent alors pour dépenser l’argent. L’inflation devient une sorte de prophétie auto-réalisatrice.

On peut émettre de nombreuses objections à ce sujet. Du point de vue suédois, l’explication est particulièrement insatisfaisante. Depuis la pandémie, notre dette nationale a diminué, mais l’inflation reste plus élevée qu’aux États-Unis.

3) L’inflation est due aux bénéfices élevés des entreprises

L’économie mondiale a connu de nombreux événements surprenants au cours de la pandémie. L’un d’eux est que les bénéfices des entreprises ont d’abord chuté, puis ont rapidement atteint des sommets vertigineux. Les entreprises américaines ont doublé leurs bénéfices combinés en 2021 et 2022 par rapport aux niveaux d’avant la pandémie.

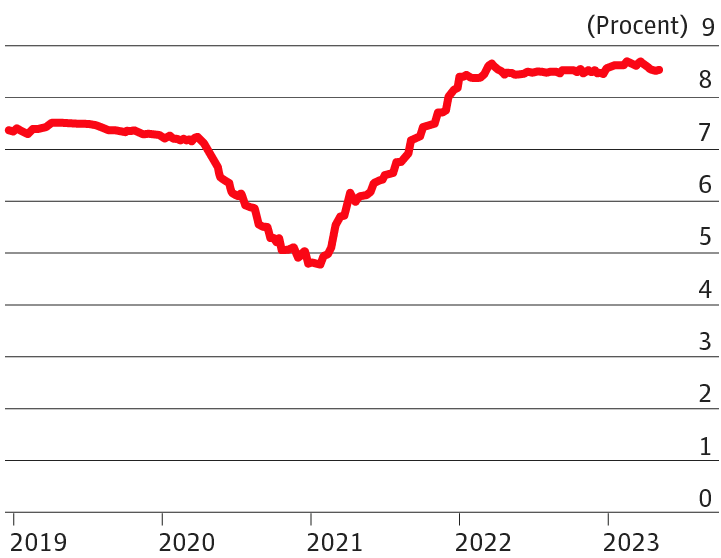

Les marges bénéficiaires ont augmenté

Marge nette des entreprises (moyenne mobile) pour les entreprises européennes incluses dans l’indice FTSE Eurozone.

Source : Refinitiv et New York Times

Les grandes entreprises européennes ont également augmenté leurs marges bénéficiaires. En Suède, les entreprises ont pris une part plus importante du gâteau économique qu’elles ne l’avaient fait depuis plusieurs décennies.

Greedflation ou excuseflation – peut-être « passapåflation », en suédois – y a-t-il quelque chose là-dedans ?

Cette explication soulève également quelques objections. Lorsque l’inflation était faible, était-ce vraiment parce que les entreprises étaient si généreuses avec les consommateurs ? Pourquoi la cupidité devrait-elle avoir de l’importance aujourd’hui ?

Un point de vue plus conventionnel est que les profits importants sont simplement le symptôme d’une économie mondiale fébrile, avec un excès de demande publique dont les entreprises profitent.

Mais plusieurs non conventionnelles mais des analyses très médiatisées pointent dans une autre direction. Qu’une sorte de spirale prix-bénéfices peut apparaître plus ou moins spontanément. Sans surchauffe économique.

Les faits indiquent également que les hausses de prix sont dues à l’augmentation des bénéfices, et non à des revendications salariales élevées. La Banque centrale européenne (BCE) s’est penchée sur la question et a apporté des éclaircissements à ce sujet. La présidente de la BCE, Christine Lagarde, et ses collègues sont préoccupés par cette tendance.

Comme beaucoup d’autres ils ont été pris au dépourvu par la forte inflation de ces dernières années. Pourquoi la hausse des prix s’est-elle autant accélérée ?

La vérité est qu’aucune réponse, même celles qui remettent en cause les modèles des banques centrales, n’est jusqu’à présent entièrement satisfaisante.

Lire la suite : Les économistes s’attendent à une baisse de l’inflation

Erik est né et a grandi à Stockholm, en Suède, où il a passé la majeure partie de sa vie avant de venir vivre en France en 2018. Il est de langue maternelle suédoise et parle couramment francais. Il a obtenu un diplôme en communication et marketing à l’Université de Stockholm. Passioné par les voyages et la culture Suédoise, il aime partager les infos et valeurs de la Suède.