Taux d’épargne

Si nous commençons par les taux d’épargne, la pire chose à faire est d’accumuler de l’argent sur un compte salaire. Les comptes de salaire sont des comptes de transaction et vous ne devriez idéalement disposer que d’un montant qui couvre vos factures et vos dépenses courantes pendant le mois.

L’argent restant doit être transféré sur un compte d’épargne, car le taux d’intérêt y est plus élevé. Un compte d’épargne avec garantie des dépôts est le seul système d’épargne totalement sans risque disponible et convient à ceux qui veulent être sûrs de pouvoir retirer au moins autant d’argent qu’ils en ont déposé.

Si l’argent est rarement disponible, vous pouvez mettre en place un virement automatique vers un compte d’épargne. Lorsque vous n’avez pas un accès direct à l’argent, vous êtes plus enclin à laisser l’épargne sur le compte.

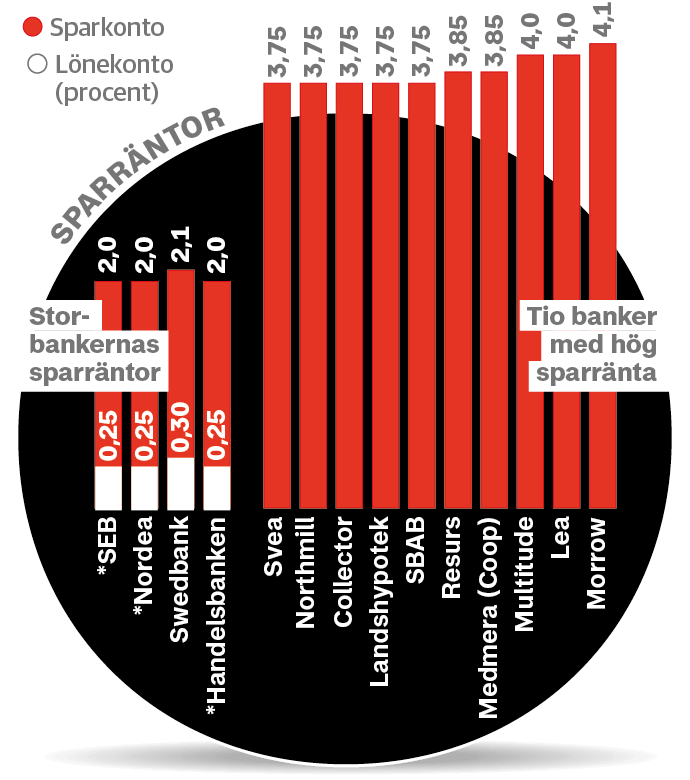

*SEB, Nordea et Handelsbanken paient des intérêts sur les montants jusqu’à 100 000 SEK sur le compte salaire. Source : DN, Compricer

Le compte que je choisis a-t-il vraiment de l’importance ?

Oui, cela a de l’importance. Par exemple, il y a une différence de 3,55 à 3,60 points de pourcentage dans le taux d’intérêt annuel d’un compte d’épargne auprès de la Coop ou de la Resurs Bank par rapport aux comptes salaires des grandes banques. Cela signifie que vous obtenez 360 SEK de plus par an si vous avez 10 000 SEK sur un compte d’épargne au lieu d’un compte salaire.

Une fois l’impôt déduit, il vous restera un peu plus de 250 SEK. Cela peut paraître peu, mais comparez ce montant à ce que vous économisez en cherchant des prix supplémentaires à l’épicerie.

N’oubliez pas non plus que vous n’êtes pas obligé de garder vos économies à la banque où vous recevez votre salaire. Il est de plus en plus courant d’ouvrir une autre banque pour y déposer ses économies.

Les dix comptes d’épargne énumérés ci-dessous sont tous couverts par la garantie des dépôts, offrent des retraits gratuits et versent des intérêts dès la première couronne, quel que soit le montant déposé. Trois de ces banques sont étrangères. Lea et Morrow sont basées en Norvège, tandis que Multitude Bank est basée à Malte.

Si vous hésitez à choisir une banque étrangère, il est bon de savoir que la différence de taux d’intérêt entre les banques étrangères et les banques suédoises Medmera, avec le compte d’épargne Coop, et Resurs est au maximum de 0,25 point de pourcentage. Comparé au fait de laisser l’argent sur votre compte salaire, c’est rentable quelle que soit la banque que vous choisissez.

Nous avons donc choisi de présenter le taux d’épargne des banques et exclu les sociétés de crédit. Les sociétés de crédit peuvent à la fois accepter des dépôts et prêter de l’argent et sont couvertes par la garantie des dépôts. Cependant, contrairement aux banques, elles ne sont pas connectées à un système de paiement tel que Bankgirot, Visa ou Mastercard. Il est donc inhabituel d’être un client à part entière d’une coopérative de crédit.

Le tableau indique le taux d’intérêt à trois mois. Le taux d’intérêt moyen pour les clients de Nordea provient du site web de la banque. Source : DN, Compricer

Taux hypothécaires

Pour obtenir un bon taux hypothécaire, il faut plus qu’un bon taux d’épargne. Les taux hypothécaires sont bas depuis de nombreuses années, si bien que moins de personnes ont jugé utile de comparer et éventuellement de changer de prêteur. Jusqu’en 2022, les taux hypothécaires étaient généralement légèrement supérieurs à 1 %.

Mais maintenant que la Riksbank a relevé son taux directeur à 4 % et que le taux à trois mois approche les 5 %, le taux hypothécaire est devenu plus important pour de nombreuses personnes. Vous avez donc de bonnes raisons de comparer les taux hypothécaires et d’essayer de les maintenir aussi bas que possible.

Certaines banques exigent que vous remplissiez certaines conditions pour obtenir un taux d’intérêt plus bas. Par exemple, la Danske Bank propose des offres spéciales aux membres des syndicats TCO et Saco. Skandia propose sur son site web un indicateur qui vous permet de voir comment le taux d’intérêt est affecté si, par exemple, vous y transférez votre pension professionnelle. La SBAB fixe le taux d’intérêt en fonction du ratio prêt/valeur, c’est-à-dire du montant du prêt par rapport à la valeur du logement, et du montant du prêt, et il n’est pas possible de négocier.

Comment vous préparer à négocier votre taux hypothécaire.

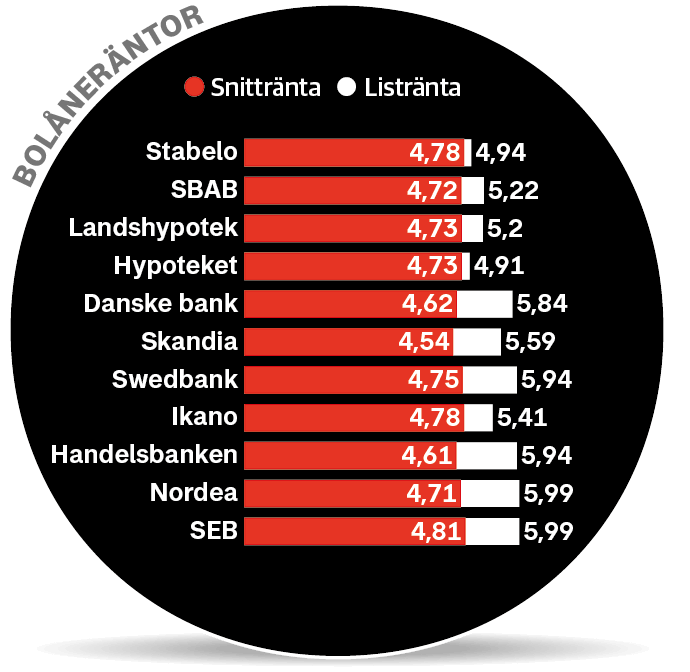

1. Comparez les taux d’intérêt moyens. Le principal élément à prendre en compte est le taux d’intérêt moyen des banques. Depuis 2015, les banques sont tenues de communiquer les taux d’intérêt que leurs clients hypothécaires ont reçus au cours du mois écoulé. Le fait qu’il s’agisse de taux d’intérêt moyens signifie qu’il y a des personnes qui ont reçu des taux d’intérêt à la fois plus élevés et plus bas.

Plus la différence entre le taux catalogue, celui que tout le monde obtient, et le taux moyen est grande, plus il y a de raisons de négocier avec la banque. Vous n’avez aucune raison de payer plus que les autres clients.

2. monter les banques les unes contre les autres. Contactez plusieurs banques et demandez-leur quel est le meilleur taux qu’elles peuvent vous accorder. En utilisant les offres de taux d’intérêt comme point de départ, contactez à nouveau les banques pour voir si elles s’alignent sur le taux le plus bas.

3. la banque évalue le risque. Il est bon de garder à l’esprit que de faibles ratios prêt/valeur et de bons revenus réduisent le risque de la banque et devraient se traduire par des taux hypothécaires plus bas.

4. vérifiez si cela vous rapporte. Ceci est particulièrement important si la banque exige que vous obteniez un taux d’intérêt plus bas. Par exemple, la banque peut exiger que vous deveniez un client à part entière et que vous fassiez toutes vos affaires avec elle pour obtenir un certain taux d’intérêt. Il est également de plus en plus fréquent que les banques vous demandent d’investir votre pension professionnelle auprès d’elles.

Il est bon de savoir que les partenaires sociaux, les syndicats et les employeurs lancent régulièrement des appels d’offres pour les entreprises qui peuvent participer à des régimes de retraite professionnelle. Vous devez également garder à l’esprit qu’il n’y a aucune garantie de rendement futur et qu’il est plus facile de calculer le montant de vos cotisations.

Le Swedish Consumers’ Banking and Insurance Bureau a mis au point un service qui vous permet de connaître les frais facturés par les entreprises sous contrat. Demandez à la banque à laquelle vous souhaitez vous adresser combien vous devrez payer si vous investissez votre pension professionnelle auprès d’elle pour obtenir un taux hypothécaire plus bas.

5. tenez compte de la période d’engagement. Si tout ou partie de votre prêt hypothécaire est fixé pour une certaine période, vous devrez peut-être payer une indemnité d’intérêt à la banque si vous souhaitez racheter le prêt pendant la période fixée. Il est inhabituel que les banques demandent une compensation d’intérêts pour les prêts d’une durée fixe de trois mois. Le Consumers’ Banking and Finance Bureau propose un service qui vous permet de calculer le coût du remboursement d’un prêt à durée déterminée.

Faits.Comment changer de banque

Beaucoup de gens hésitent à changer de banque, mais c’est plus facile que vous ne le pensez. Le changement de banque devrait prendre trois à cinq jours, mais il est conseillé de le faire dès que votre salaire arrive sur votre compte. Le transfert des hypothèques et des fonds peut prendre plus de temps.

1) Examinez vos finances et décidez des prélèvements automatiques, des factures électroniques et des cartes que vous souhaitez emporter avec vous dans la nouvelle banque. Notez les numéros de compte de l’ancienne banque.

2. présentez votre carte d’identité, votre numéro de compte et votre carte à la banque à laquelle vous souhaitez vous adresser. Une fois que vous aurez signé l’accord, la nouvelle banque s’occupera elle-même du transfert.

3. Une fois que vous avez obtenu vos nouveaux numéros de compte et cartes, vous pouvez commencer à utiliser les services de votre nouvelle banque. Mettez en place des factures et des virements électroniques pour l’épargne, par exemple. Coupez les anciennes cartes que vous n’utiliserez plus.

4. communiquez votre nouveau numéro de compte à votre employeur et aux autres personnes qui vous versent habituellement de l’argent, comme l’Agence suédoise des impôts, l’Agence suédoise des pensions, les autres organismes de pension, CSN et Försäkringskassan.

Erik est né et a grandi à Stockholm, en Suède, où il a passé la majeure partie de sa vie avant de venir vivre en France en 2018. Il est de langue maternelle suédoise et parle couramment francais. Il a obtenu un diplôme en communication et marketing à l’Université de Stockholm. Passioné par les voyages et la culture Suédoise, il aime partager les infos et valeurs de la Suède.