Le gestionnaire de fonds externe soutenu par Charlie Munger de Berkshire Hathaway, Li Lu, n’hésite pas à affirmer que « le plus grand risque d’investissement n’est pas la volatilité des prix, mais le fait de savoir si vous subirez une perte permanente de capital ». Lorsque nous réfléchissons au degré de risque d’une entreprise, nous aimons toujours examiner son recours à l’endettement, car le surendettement peut conduire à la ruine. Comme pour beaucoup d’autres entreprises PowerCell Sweden AB (publ) (STO:PCELL) a recours à l’endettement. Mais la question la plus importante est la suivante : quel est le niveau de risque généré par cette dette ?

Pourquoi la dette entraîne-t-elle un risque ?

La dette et les autres engagements deviennent risqués pour une entreprise lorsqu’elle ne peut pas facilement s’acquitter de ces obligations, soit avec des flux de trésorerie disponibles, soit en levant des capitaux à un prix intéressant. Dans le pire des cas, une entreprise peut faire faillite si elle ne peut pas rembourser ses créanciers. Bien que cela ne soit pas très courant, on voit souvent des entreprises endettées diluer définitivement leurs actionnaires parce que les prêteurs les obligent à lever des capitaux à un prix dérisoire. Bien entendu, de nombreuses entreprises ont recours à l’endettement pour financer leur croissance, sans aucune conséquence négative. Lorsque nous réfléchissons à l’utilisation de la dette par une entreprise, nous examinons d’abord les liquidités et la dette ensemble.

Découvrez notre dernière analyse de PowerCell Sweden

Quelle est la dette nette de PowerCell Sweden ?

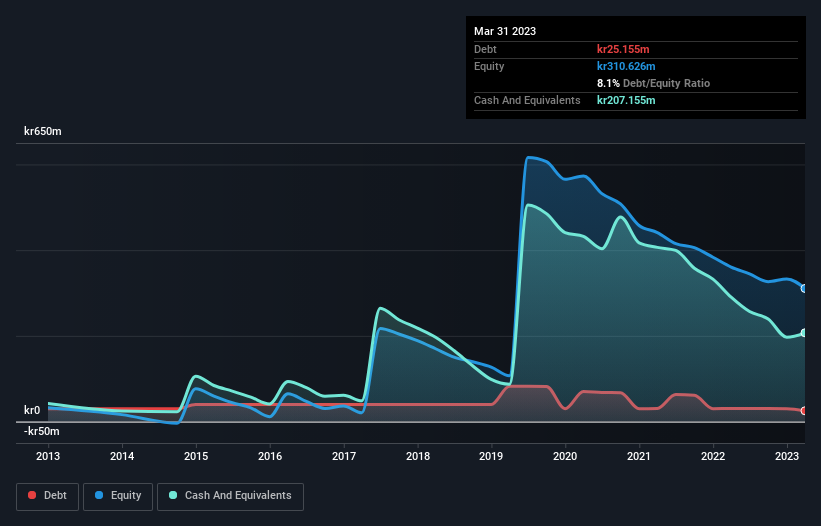

Vous pouvez cliquer sur le graphique ci-dessous pour obtenir les chiffres historiques, mais il montre que PowerCell Sweden avait une dette de 25,2 millions de couronnes en mars 2023, en baisse par rapport aux 30,5 millions de couronnes de l’année précédente. Mais elle dispose également de 207,2 millions de couronnes de liquidités pour compenser cela, ce qui signifie qu’elle a 182,0 millions de couronnes de liquidités nettes.

Un regard sur le passif de PowerCell Sweden

Selon le dernier bilan publié, PowerCell Sweden avait un passif de 112,0 millions de couronnes suédoises dû dans les 12 mois et un passif de 55,7 millions de couronnes suédoises dû à plus de 12 mois. D’autre part, elle disposait d’une trésorerie de 207,2 millions de kr et de 100,4 millions de kr de créances exigibles dans un délai d’un an. Elle dispose donc en réalité de 139,8 millions d’euros. plus d’actifs liquides que de passifs totaux.

Cet excédent suggère que PowerCell Sweden a un bilan conservateur, et pourrait probablement éliminer sa dette sans trop de difficultés. En d’autres termes, le fait que PowerCell Sweden dispose de plus de liquidités que de dettes est une bonne indication qu’elle peut gérer sa dette en toute sécurité. Il ne fait aucun doute que c’est le bilan qui nous renseigne le mieux sur l’endettement. Mais ce sont surtout les bénéfices futurs qui détermineront la capacité de PowerCell Sweden à maintenir un bilan sain à l’avenir. Si vous vous concentrez sur l’avenir, vous pouvez consulter ce document. gratuit indiquant les prévisions de bénéfices des analystes.

Au cours de l’année écoulée, PowerCell Sweden n’a pas été rentable au niveau de l’EBIT, mais a réussi à augmenter ses revenus de 66 %, pour atteindre 265 millions de couronnes. Avec un peu de chance, la société sera en mesure d’atteindre la rentabilité.

Quel est le degré de risque de PowerCell Sweden ?

Par nature, les entreprises qui perdent de l’argent sont plus risquées que celles qui ont un long historique de rentabilité. Nous constatons que PowerCell Sweden a enregistré une perte avant intérêts et impôts (EBIT) au cours de l’année écoulée. Au cours de la même période, elle a enregistré un flux de trésorerie disponible négatif de 83 millions de couronnes et une perte comptable de 58 millions de couronnes. Étant donné qu’elle ne dispose que d’une trésorerie nette de 182 millions de couronnes, la société pourrait avoir besoin de lever davantage de capitaux si elle n’atteint pas rapidement le seuil de rentabilité. Avec une croissance très solide de ses revenus l’année dernière, PowerCell Sweden pourrait être sur la voie de la rentabilité. En investissant avant ces bénéfices, les actionnaires prennent plus de risques dans l’espoir d’obtenir des récompenses plus importantes. Lorsque l’on analyse les niveaux d’endettement, le bilan est le point de départ évident. Mais en fin de compte, chaque entreprise peut contenir des risques qui existent en dehors du bilan. Ces risques peuvent être difficiles à repérer. Toutes les entreprises en ont, et nous avons repéré 1 signal d’alarme pour PowerCell Sweden que vous devriez connaître.

Si vous souhaitez investir dans des entreprises capables d’accroître leurs bénéfices sans avoir à s’endetter, jetez un coup d’œil à ce document. gratuit liste des entreprises en croissance qui disposent d’une trésorerie nette au bilan.

L’évaluation est complexe, mais nous contribuons à la simplifier.

Découvrez si PowerCell Suède est potentiellement surévaluée ou sous-évaluée en consultant notre analyse complète, qui comprend les estimations de la juste valeur, les risques et les avertissements, les dividendes, les transactions d’initiés et la santé financière.

Voir l’analyse gratuite

Vous avez des commentaires sur cet article ? Vous êtes préoccupé par le contenu de cet article ? Prenez contact avec nous directement avec nous. Vous pouvez également envoyer un courriel à editorial-team (at) simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Ils ne constituent pas une recommandation d’achat ou de vente d’actions et ne tiennent pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous fournir une analyse ciblée à long terme, basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces d’entreprises sensibles au prix ou les documents qualitatifs. Simply Wall St n’a aucune position dans les actions mentionnées.